こんにちは!

最近、積立NISA(つみたてNISA)という言葉をよく聞くことがあると思います。

金融庁の言葉をお借りすると、つみたてNISAとは

積立NISA:特に少額からの長期・積立・分散投資を支援するための非課税制度

金融庁 つみたてNISAとは

です。

え、どういうこと?

確かにこれだけでは何を言っているのか難しいかもしれませんが、非常に簡単にいうと、

このような投資です。

でも用語について説明されても、一体どんな投資なのか実態をつかめないですよね。

そこで、以下では普通の大学生である筆者が実際に1年半ほどつみたてNISAをやってきた実績をお見せできればと思います。

この記事はこんな人にオススメです!

- 大学生になってバイトをするようになったが、ただ貯金するのも勿体ないと感じる

- 最近「つみたてNISA」という言葉をよく聞くが、社会人向けの制度じゃないの?と考えている

- 大学生だと投資なんかに回す経済的な余裕がない

- 投資を始めるなんて面倒くさいと思っている

また他にも日本の株や、ETF、投資信託など他の投資についてまとめたページもあります。

興味のある方はぜひご覧ください!

つみたてNISAのメリット・デメリット

まず、つみたてNISAのメリット・デメリットをまとめてみます。

メリット

デメリット

前提:筆者の懐事情

筆者はごく一般的な大学生です。

コロナの影響もありバイト代は毎月大きく変動していますが、一番低くて1万円、高い時は9万円の間で変動しています。

平均するとバイト代は月に5~7万といったところです。

学生向けの奨学金を運営している日本学生支援機構によれば、令和2年度の大学生のアルバイト代の平均は月収約3万円だそうです。

また、早稲田大学の学生190人にアンケートをした記事によると、月収が5~7万円の人が最も多く、次いで7~10万円の人が多いそうです。

このようなデータと比較すると、筆者は決してバイト代が極端に多くも少なくもないことが理解いただけると思います。

いつ・いくらほどでつみたてNISAを始めた?

ここからは、筆者がどのようにつみたてNISAを始めて、現在でも続けているか、具体的に見ていきます!

つみたてNISAを続けた時期

筆者はつみたてNISAを2021年の2月に始めました。そのため、2022年9月で1年と8ヶ月続けたことになります。

つみたてNISAで積み立てている金額

つみたてNISAでは月に最大で3万円ちょっとまで投資することができます。

しかし上で見たように、平均月収が3万円である大学生がそんなに投資できるわけもないので、現実的に月8,000円~10,000円投資することにしてコツコツ続けてきました。

また、給料が多めに入った月などに、少し多めにつみたてNISAに回すということもしています。

つみたてNISAで購入している銘柄

つみたてNISAと一口に言っても、様々な商品があります。

例えば、

- 全世界の株価に連動した商品

- アメリカの上位企業の株価に連動した商品

- 日本の株価に連動した商品

このように様々な商品が存在しています。

その中でも筆者はeMAXIS Slim 米国株式(S&P500)という商品をメインで購入しています。

この商品はアメリカの上位企業(S&P500)の株価に連動する商品です。つまり、アメリカの株価が上がれば、この商品の値段も上がり、その上昇分は利益になります。

上のグラフのようにS&P500は長期的に成長しています。

暴落などをはさみつつも、基本的には上昇傾向にあります。それがS&P500を選んだ大きな理由です。

投資の神様と言われるウォーレン・バフェットも下のように述べています。

“On my death, there’s a fund for my then-widow and 90% will go into an S&P 500 index fund.”

ウォーレン・バフェット

私が死んだ時に備えて、妻のためにファンドを設立しており、そのうち90%をS&P500に投資するつもりです。

実際S&P500の平均利回り(年単位の収益)は6~7%前後とされています。

なぜS&P500がオススメなのかは、以下のページで詳しく説明しています。

つみたてNISAを続けた結果

ここからは、つみたてNISAを続けた結果について発表します。

つみたてた金額

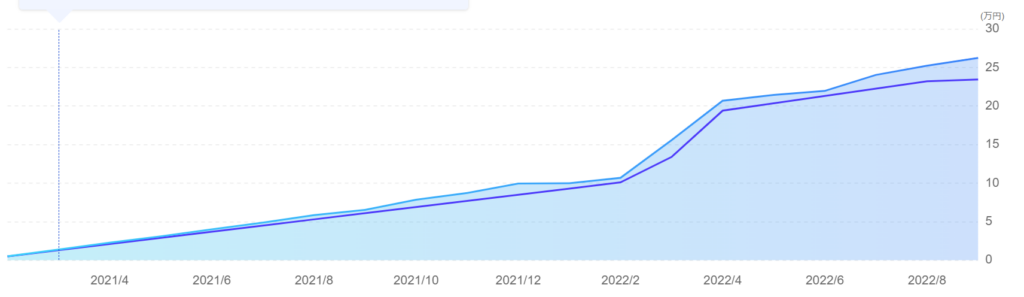

上で説明したように、1年8ヶ月に渡って月8,000~10,000円つみたてた結果、既に234,615円、つみたてNISAに回しています。

実際につみたてNISAやってみると、月8,000円を投資に回し続けるのは、思っていたほど負担ではなく、特に気にせずに続けられました。

また、実質強制的に貯金させられるので、無駄遣いも抑えられます。

2021年はコロナの影響もあり、収入がほぼ皆無だった月もありましたが、それでもこれくらいの額であれば気軽に続けられる人も多いと思います!

結局合計でいくらになった?どれくらい儲かった?

234,615円、つみたてNISAにまわしてきましたが、現在では評価額が262,429円になっています。

つまり、28,000円ほど儲かっていることになります。

割合にすると、約12%の利益率なので、S&P500の平均利回り(6~7%程度)の範囲外にあります。

恐らく今後、株価の下落などを通じて、6~7%の利益に収束するのでしょう。

また、資産の合計は以下のように推移しています。

これを見て、

あれ、思っていたよりもお金は増えないんだな

と思った方も少なくないと思います。

勘違いしてはいけない点として、そもそも投資というのは、「大幅にお金が増える!」というものではありません!

え、じゃあつみたてNISAをやる必要なんて無いんじゃない?

という疑問を持つ人も多いでしょう。

わざわざつみたてNISAをすることのメリットとは何なのでしょうか?

つみたてNISAをやることのメリット

1. 貯金するよりはマシ

現在の銀行の利息率をご存知でしょうか?

例えばみずほ銀行であれば、たったの0.002%です。

もしこの低利率の状態で

20万円を銀行に預けて、1万円の利子を受け取ろう!

と思ったら一体何年ほどかかるのでしょうか。

複利計算サイトで計算したところ、なんと250年もかかることが分かりました。

たった1年ちょっとで1万円以上の含み益が出る、つみたてNISAの凄さが分かるでしょう。

2. 金融リテラシーが身につく

恐らくこの記事の読者の多くは、つみたてNISAを実際に買ったことが無いと思いますが、「金融の感覚を身につける」という意味で、購入が容易なつみたてNISAは大変有用な制度です。

なぜなら、以下のことがつみたてNISAを通して身を持って理解できたからです。

- (当たり前だが)絶対に儲かる投資などない

- 「利回りが絶対に10%を超える」なんて話があったら絶対に嘘!

- 投資は長期・分散がカギ

皆さんも試しにつみたてNISAを始めてみれば、上のことがきちんと理解できると思います。

3. 利益に非課税

一般的には、株などの金融資産から得られる利益には約20%の税金がかかります。

しかしつみたてNISAの枠内であれば、利益に税金はかからず、そっくりそのまま自分のものとなります。

注意点

つみたてNISAも投資の一種ですので、デメリットも存在します。

しかし個人的には、これらのデメリットはそれほど大きな物だと考えていません。なぜなら

投資したお金は売却するまで他のことに使えない(拘束される)

→現実的には貯金するのとあまり変わらない。もしお金が必要になったら、都度売却すればよい!

購入した投資信託(商品)によっては元本割れする可能性が十分ある

→投資には常にリスクがつきもの。しかし長期的な視点で見れば、つみたてNISAは勝率が非常に高い。

このように捉えられるからです。

まず、仮にギャンブル性の高いような危ない商品だったら、金融庁がお墨付きを与えて国民に周知するようなこともないでしょう。実際つみたてNISAの対象の銘柄は金融庁の厳しい基準に合格したもののみ選ばれています。

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、…

金融庁 つみたてNISAとは

実際に下の記事で取り上げているレバレッジ型の投資信託は、金融庁のつみたてNISA対象銘柄の基準を満たしておらず、つみたてNISAの枠内で購入することができません。

まとめ

つみたてNISAは

- 大学生にも取り組みやすく

- 投資への理解を深める良いチャンス

です!

仮に利益の額が小さいなと思った方でも、投資とはどんなものかと知るために始めて見るのもとてもオススメです。

筆者自身、実際に投資を始めたことで理解が深まり、個別株の購入などにも発展していきました。

将来のための勉強と思ってぜひ始めてみましょう!

コメント